j9九游会官方指数基金动作ETF的前身-欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版

登录新浪财经APP 搜索【信披】检察更多考评品级j9九游会官方

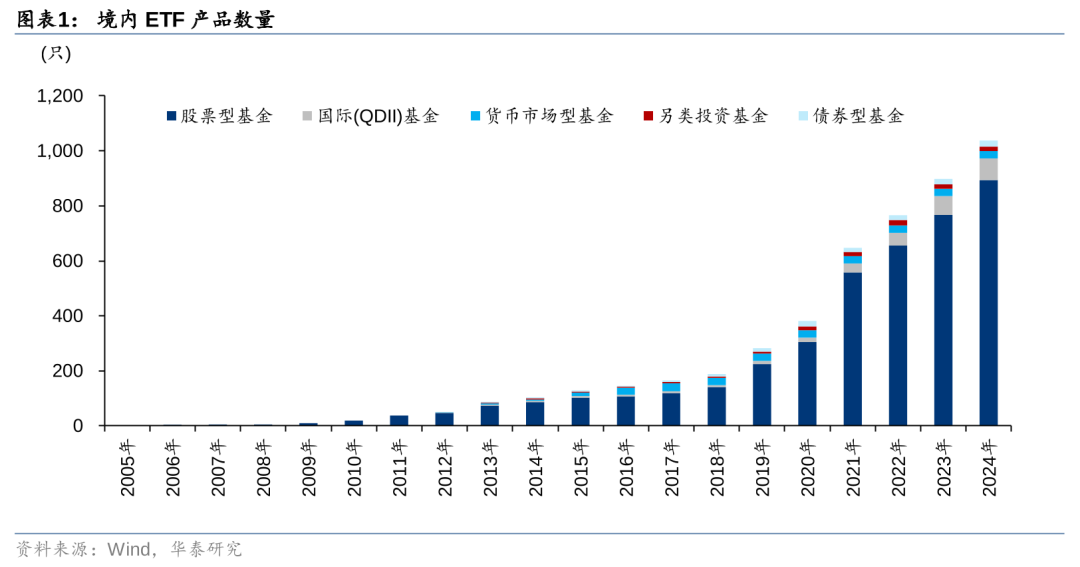

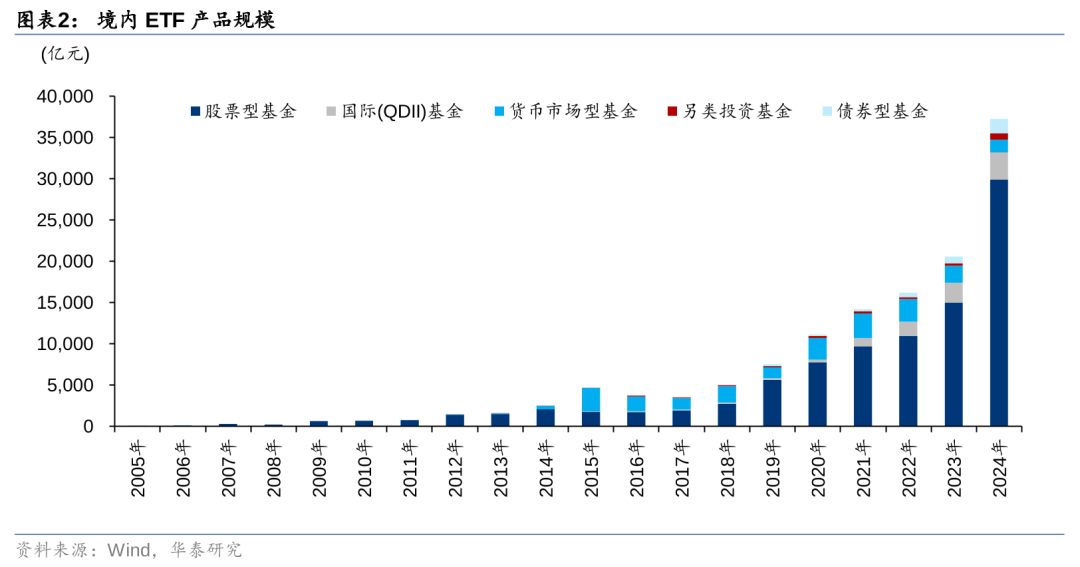

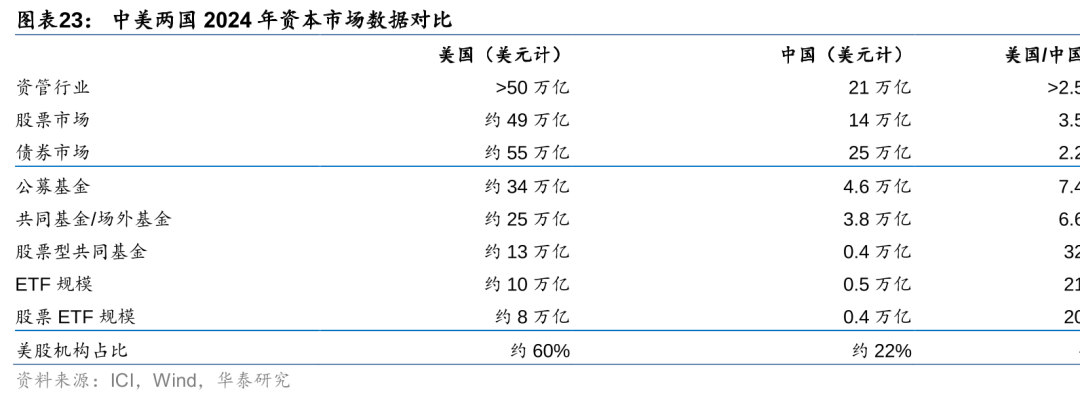

已矣2024年底,境内ETF共有1037只,总限制残害3.7万亿元。其中,非货币ETF上市资产限制为3.57万亿元,较2023年末增长1.7万亿元,涨幅为83%。在中央汇金资金入市配景下,沪深300、中证A500等ETF限制彭胀显著。QDII型、债券型、红利类ETF成为市集热门品种。基金公司响应降费号召,部分ETF经管费下调至0.15%。现时我国ETF限制仅约好意思国的1/20,而A股市值限制约为好意思股的1/3,永久来看我国ETF仍有较大发展空间,国外ETF市集发展经由中遭逢的非议与风险可动作前车之鉴。

中枢不雅点 ]article_adlist-->ETF市集限制:总限制达3.7万亿,2024年宽基ETF限制增长超1.3万亿

2024年底境内ETF居品数目净新增139只,全年限制增长率高达82%。其中股票型ETF限制增长1.49万亿,中证A500成为ETF追踪限制第二大的指数,进取2500亿元。债券型ETF和另类投资型ETF全年限制翻倍,长久期债券ETF、黄金ETF广受关注。QDII ETF受到追捧,投资于好意思股和港股的ETF限制有所彭胀,好意思股ETF四季度溢价率持续攀升,反应出投资者国外建立需求重生。

ETF行业花式:三强花式初显,机构持有比例上升,居品费率下调

中原基金、易方达基金、华泰柏瑞基金的非货ETF限制名列前三,占据48.5%的市集份额。全年易方达基金的ETF扩容最多,达3431亿元。2024年四季度A500ETF竞争好坏,但居品限制之间的差距尚未显著拉开。穿透ETF斡旋基金统计发现,2021年之后股票型ETF中机构占比持续走高,2024年中报时已达57.13%。在公募降费的大配景下,约半数的宽基ETF经管费为0.15%,易方达、汇添富的ETF居品举座费率较低。

国外被迫投资发展早期贫寒重重,但当下国外ETF发展势不可挡

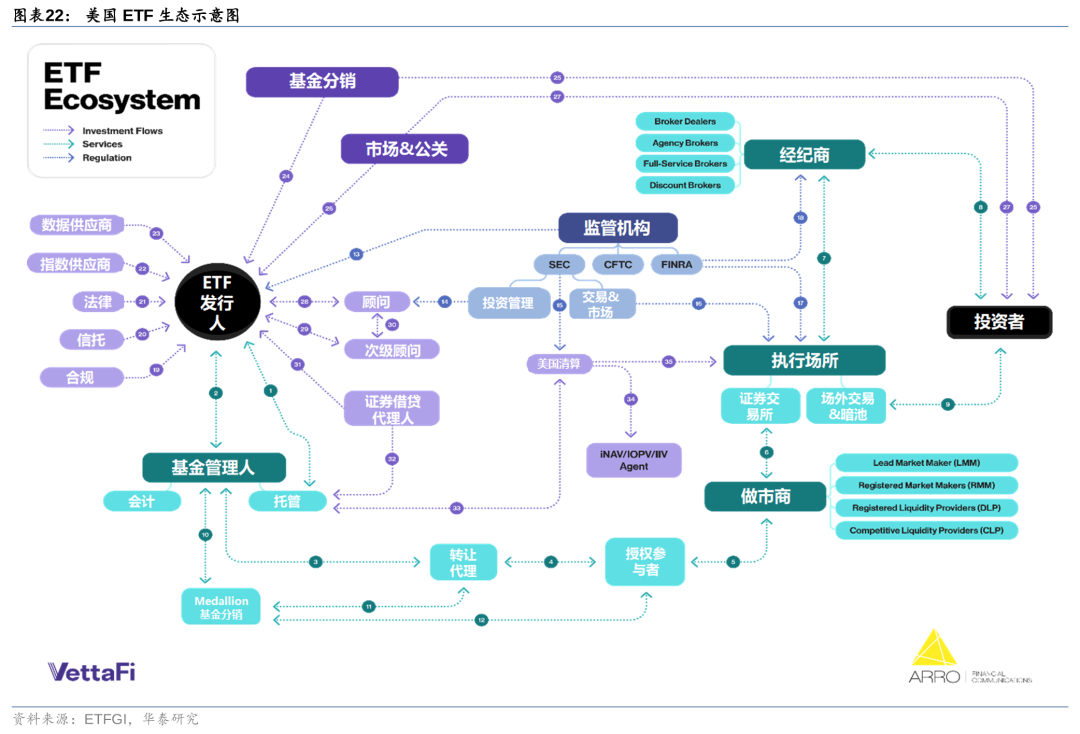

在国外指数投资和ETF的发展历程中,学术界、资管行业、监管轨制都起到了不可或缺的作用。学术界从当代投资组合表面到灵验市集假说的提议,将被迫投资从理念擢升到了表面高度。好意思国资管行业的前驱者们探索转换居品结构、残害轨制防止,从指数基金到ETF,搭建出完满的居品生态。好意思国的监管根据其市集特色制定战略,为ETF提供了有序发展的渊博泥土。最紧迫的是,ETF居品凭借其优良的性情,适当了投资者的建立需求,提高了行业的投资遵守,最终成为现时巨匠最为流行的投资品种。

我国ETF仍有较大发展空间,国出门现过的风险可动作前车之鉴

比拟国外,我国公募市集仍有较大擢升起间,住户金钱中的权益占比有待提高,ETF扩容速率或快于场外基金。现时我国主动基金、被迫基金、量化基金同台竞争,国外ETF发展经由中暴泄露的投契来去、加重波动、追涨杀跌等风险值得国内从业者、研究者和监管者参考鉴戒,并基于现时我国ETF市集的发展阶段制定行之灵验的风险经管措施,以保障ETF市集的永久平稳有序发展。

正 文 ]article_adlist-->01转头:2024年境内ETF限制大扩容,助力投资者资产建立

市集限制:2024年境内ETF市集限制增长率为82%,达3.7万亿

已矣2024年12月31日,境内ETF市集居品数目为1037只,上市限制为3.73万亿元,全年净新增居品数目139只,净新增限制为1.67万亿元,非货币ETF净新增限制1.72万亿元。其中股票型ETF居品数目从767只增至893只,限制从1.50万亿增至2.99万亿元。

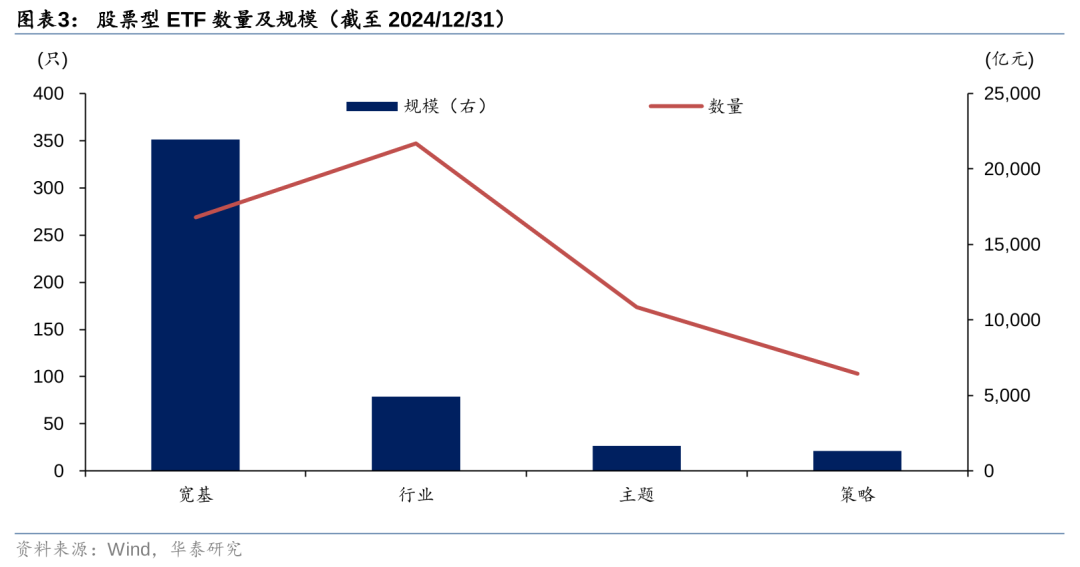

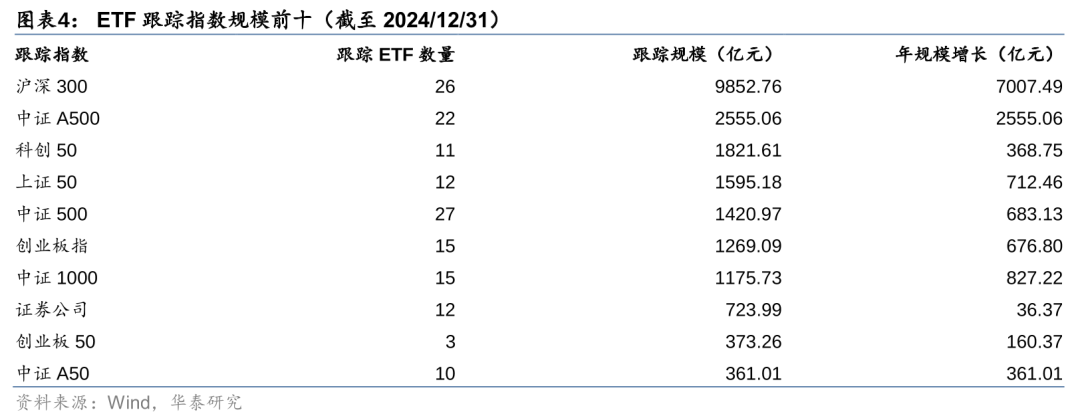

股票型ETF:宽基ETF限制大幅增长,中证A500追踪居品限制仅此沪深300

已矣2024年12月31日,我国宽基ETF限制残害2.1万亿元,行业ETF数目进取300只。全年股票型ETF限制增长为1.49万亿,其中宽基ETF限制增长了1.34万亿,沪深300和中证A500ETF限制增前程取9500亿元。

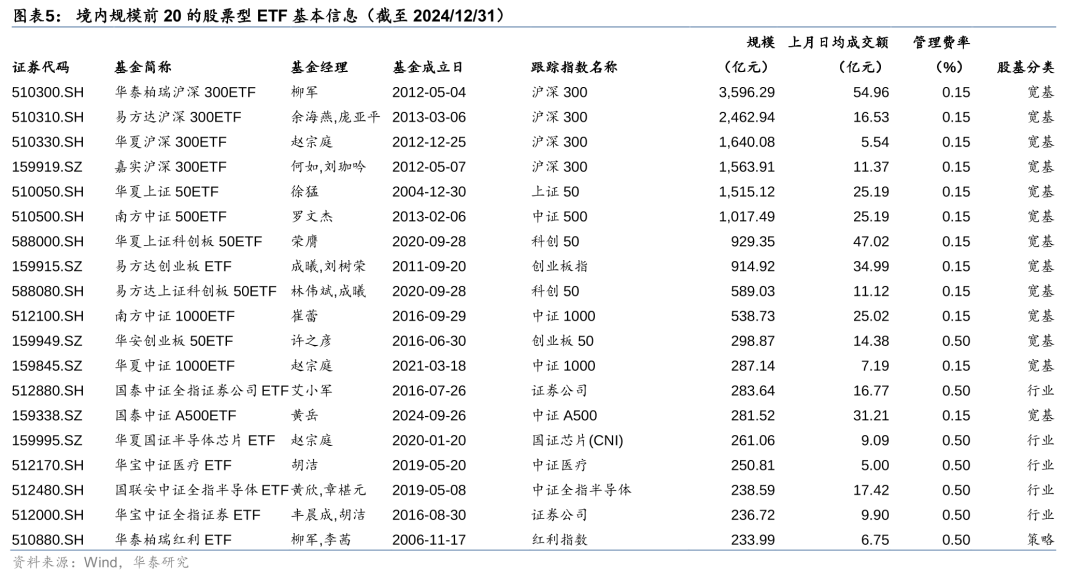

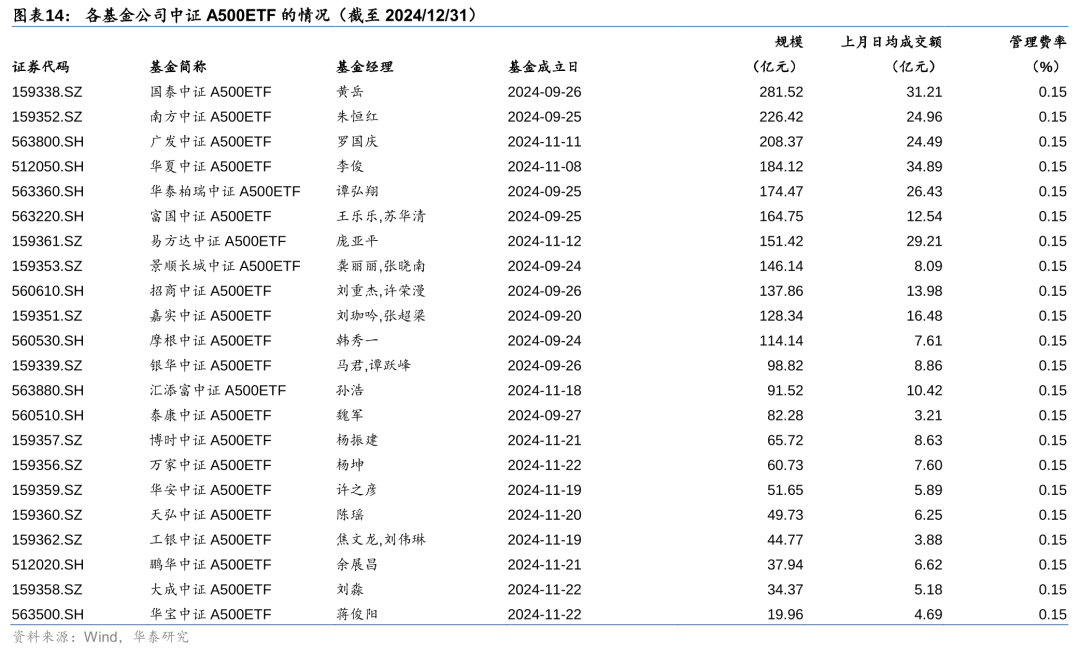

以下是境内限制前20的股票型ETF基本信息,不错看出以宽基ETF为主,另有券商、半导体、医药等行业ETF,一只策略型的红利ETF也踏进前20。

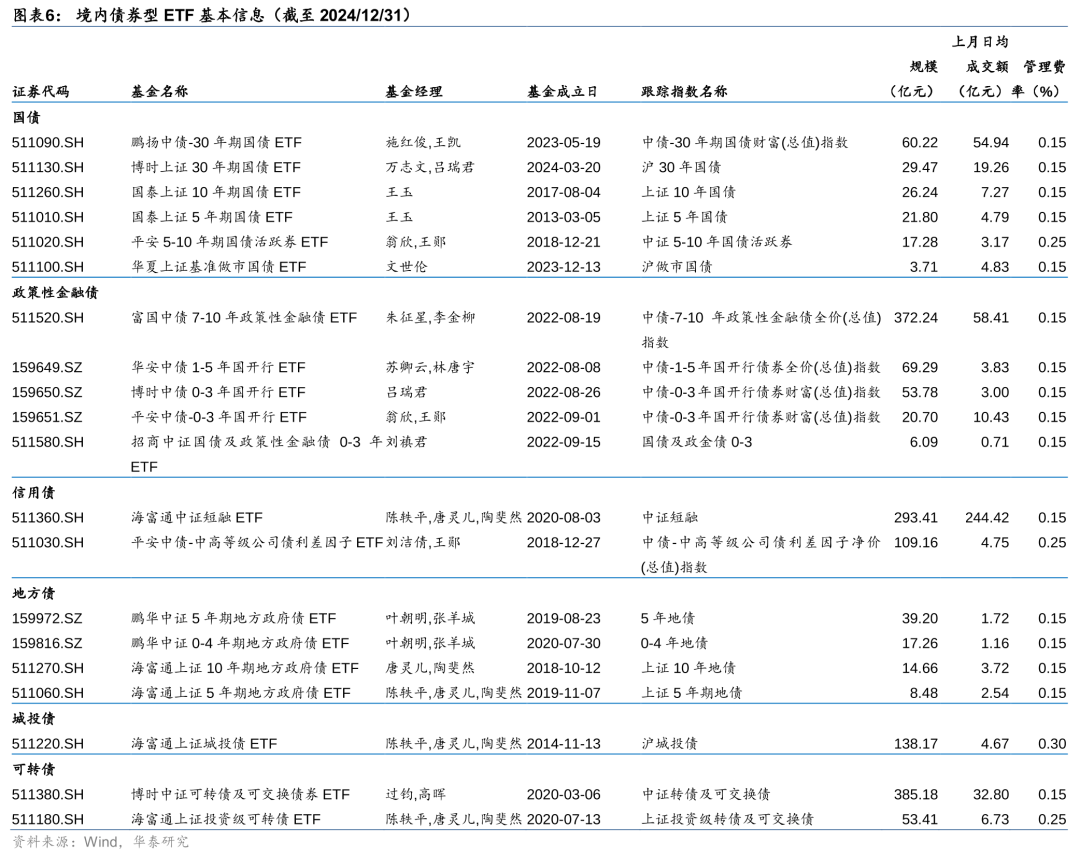

债券型ETF:全年限制翻倍,长久期债券ETF广受关注

已矣2024年12月31日,债券型ETF限制为1746亿元,比拟2023年底限制增长116%。但居品数目仅有20只,基本遮盖了不同券种、不同期限。其中,博时中证可转债及可交换债券ETF全年限制加多322亿元,富国中债7-10年战略性金融债ETF巨匠限制加多300亿元,海富通上证城投债ETF全年限制加多109亿元。2024年四季度短融、证金债等债券ETF交投活跃,流动性改善显著。

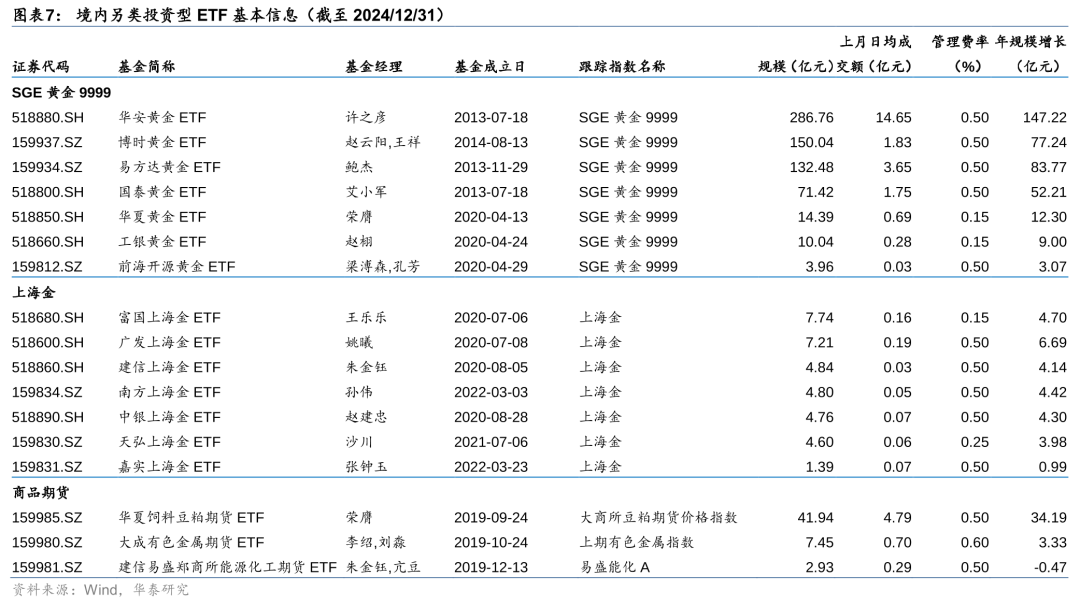

另类投资型ETF:多只黄金ETF限制持续扩大

境内另类投资型ETF主如果商品型ETF,其中以黄金ETF为主。2024年无新增商品ETF,该类ETF限制从2023年底的306亿擢升至757亿元,其中华安黄金ETF全年限制增长为147亿元,博时、易方达、国泰黄金ETF限制亦有大幅增长。

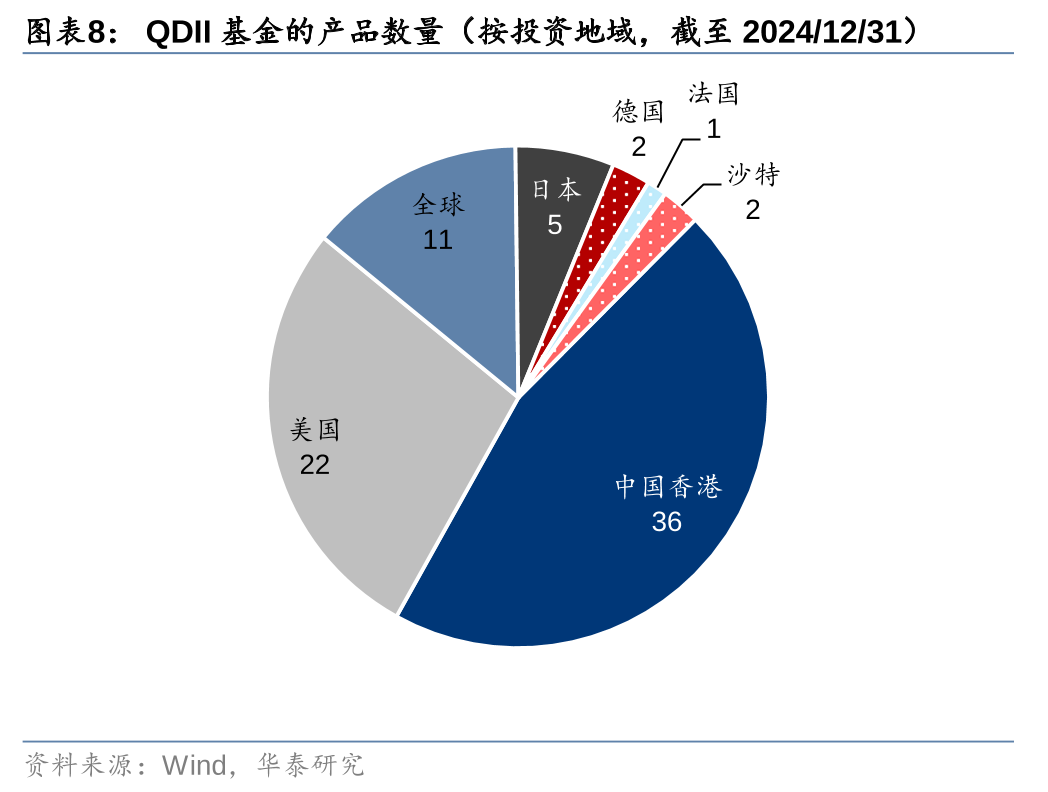

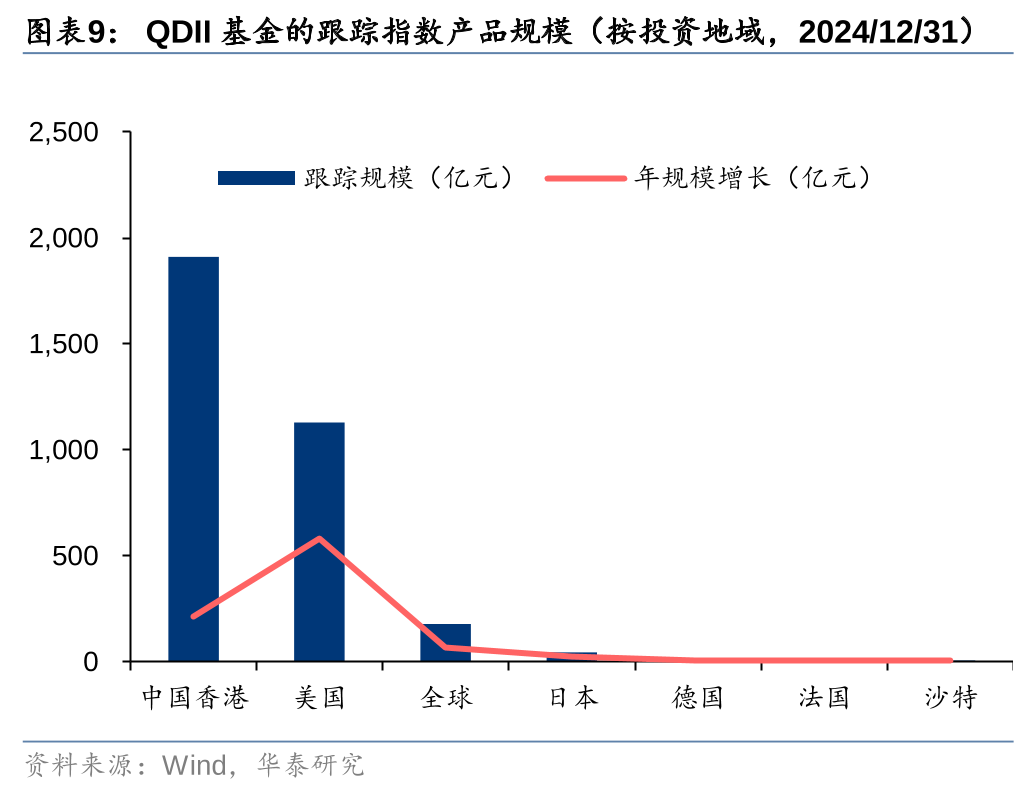

QDII型ETF:QDII额度受限但投资者神色热潮,Q4溢价率持续走高

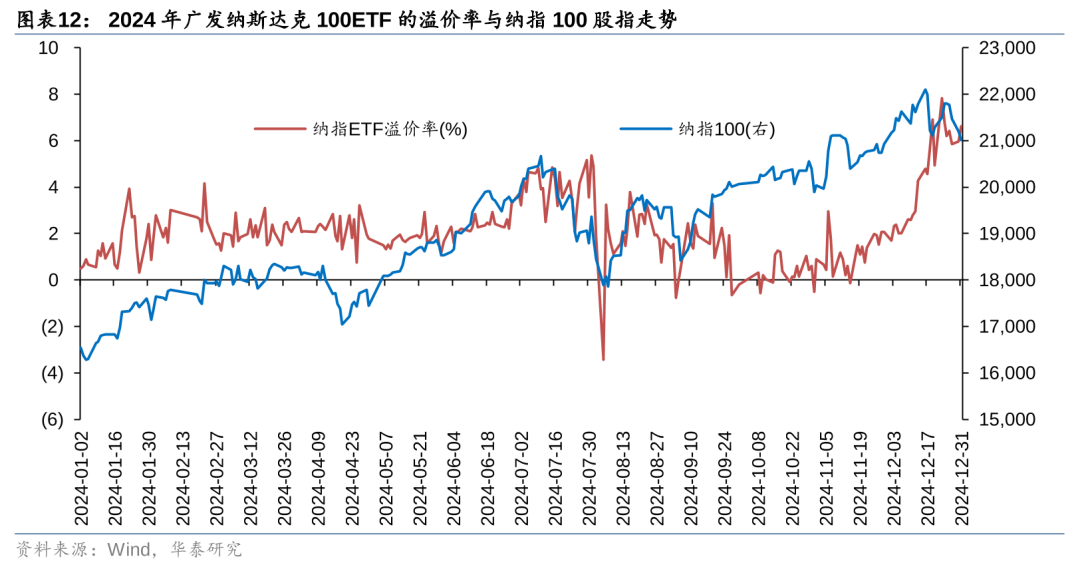

已矣2024年12月31日,境内QDII基金居品数目为79只,限制为3283亿元。其中投资于香港市集的居品数目和限制较多,但全年限制增长最多的品种为投资于好意思国的QDII基金。受限于QDII额度,QDII ETF限制全年增长901亿元,但投资者对QDII基金神色度较高,多只居品的溢价率持续保管在较高水平,反应出境内投资者国外建立的重生需求。

行业花式:市集马太效应强化,经管东说念主调降ETF费率

基金公司:头部效应徐徐显现,但A500ETF赢输不决

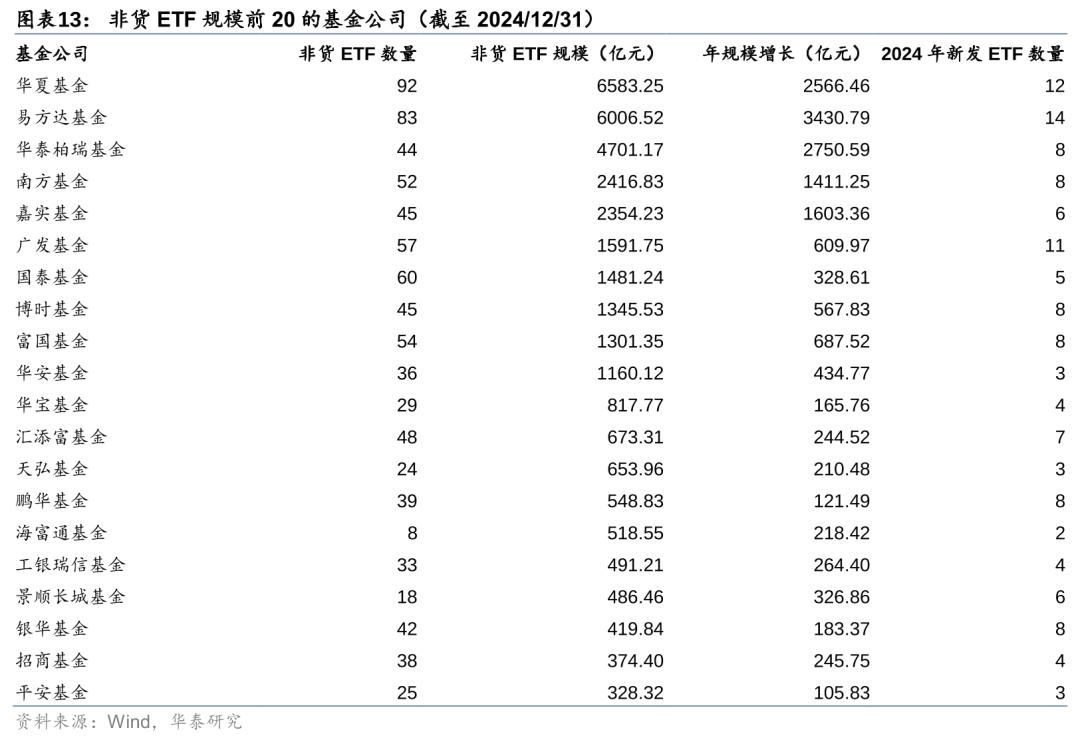

已矣2024年12月31日,中原基金、易方达基金、华泰柏瑞基金的非货ETF限制名列前三。全年易方达基金ETF限制增长最多,为3431亿元,其次为华泰柏瑞基金和中原基金。全年易方达基金、中原基金、广发基金新成立ETF数目较多,均进取10只居品。

2024年ETF市集中最受细心的居品为中证A500ETF,以下列示了已矣2024/12/31的中证A500ETF居品的基本信息。其中国泰基金、南边基金、广发基金的中证A500ETF限制均在200亿元以上,另有8只居品的限制在100亿元-200亿元区间,各居品限制之间差距不大。

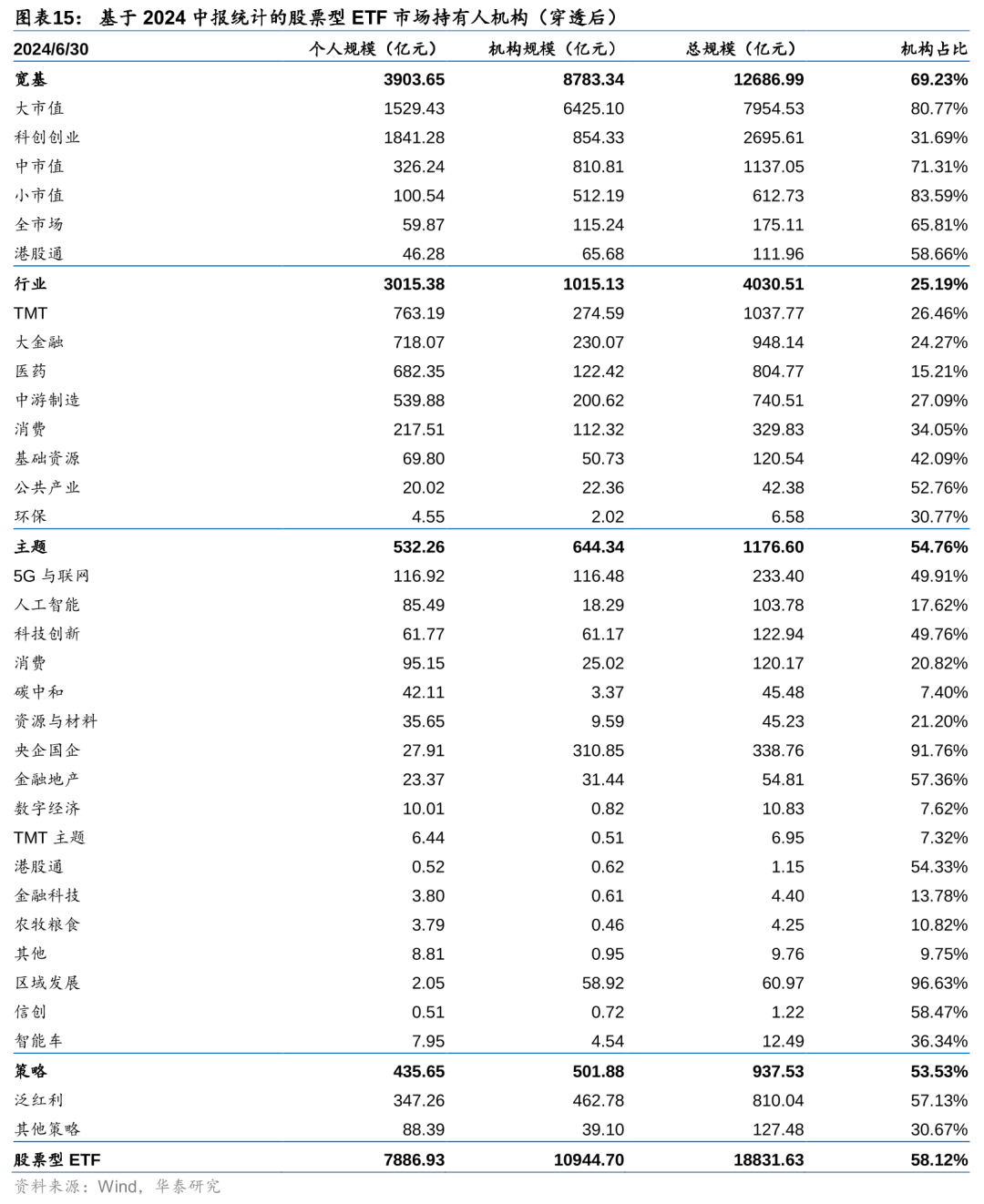

持有东说念主结构:夙昔10年ETF市集的机构占比先降后升

咱们基于基金半年报和年报统计ETF市集的持有东说念主结构,何况穿透ETF斡旋基金的持有东说念主结构。已矣2024年中,股票型ETF的机构持有占比为58.12%,其中宽基ETF机构持有占比高达69.23%,而行业ETF的个东说念主占比较高,另外泛红利ETF的机构占比为57.13%。

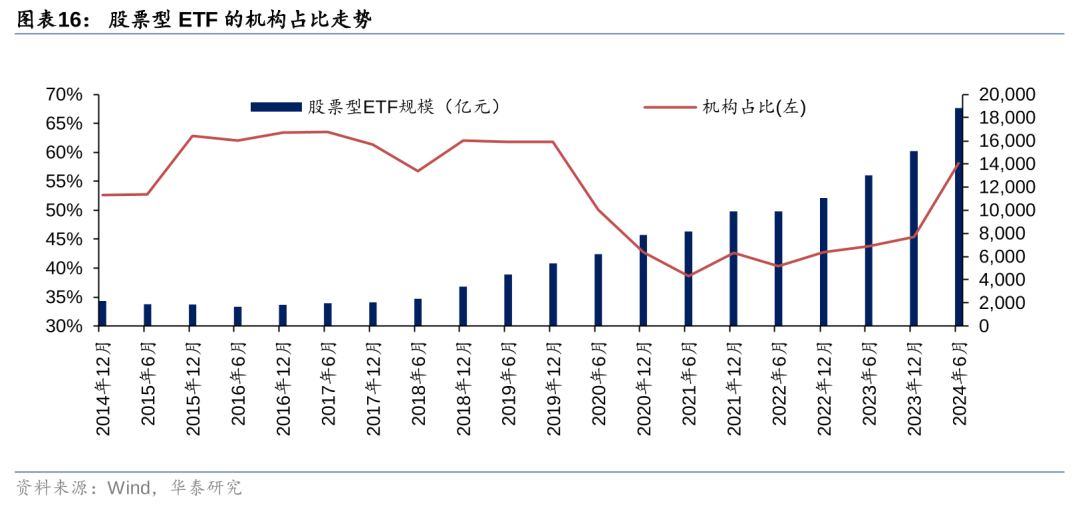

咱们列示夙昔10年股票型ETF的机构占比如下,早期ETF并不被投资者正常关注,举座限制有限,且动作转换类品种主要由机构投资者持有。而投入2020年,各家基金公司发力ETF居品,个东说念主投资者通过券商、三方等销售渠说念了解该类居品,ETF销售持续火爆,个东说念主投资占比走高。2023年和2024年则主如果由于中央汇金等大体量资金购买宽基ETF,使得机构占比快速走高。

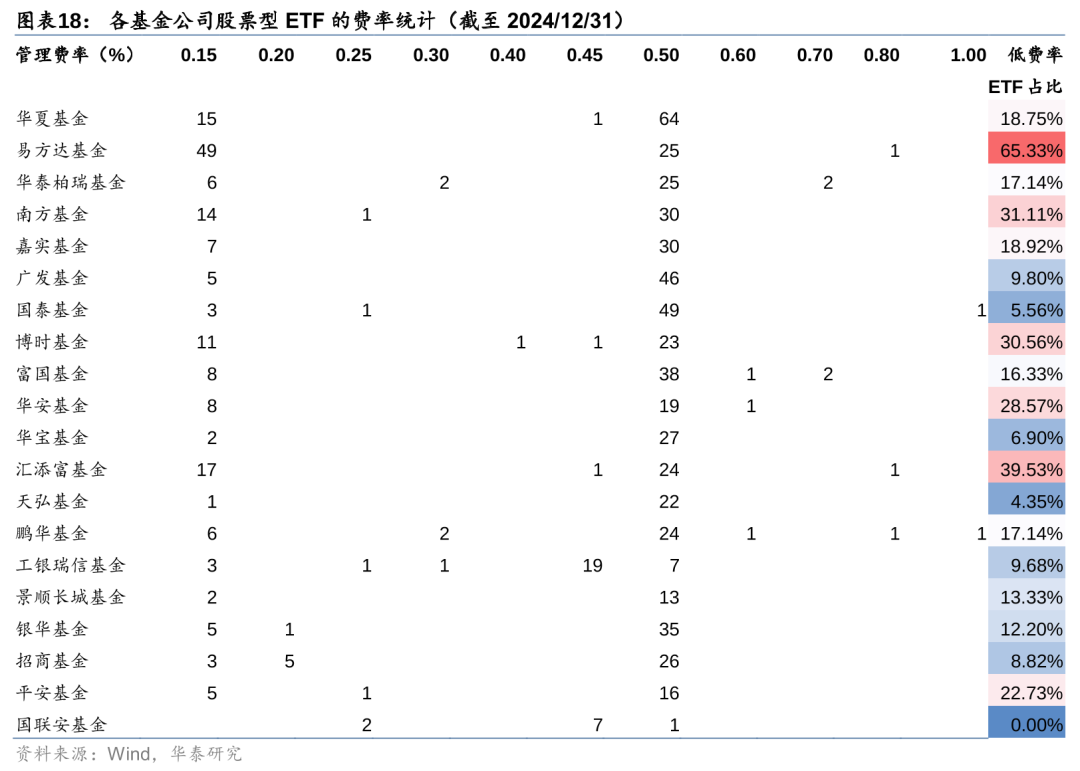

居品费率:半数宽基ETF经管费降至0.15%,易方达基金低费率ETF数目多

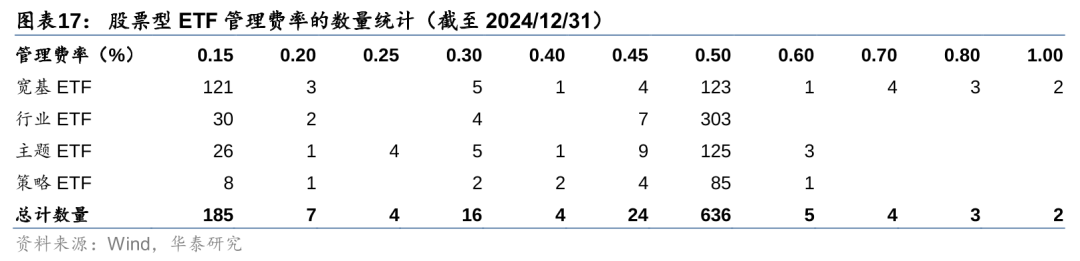

在公募基金降费的大配景下,部分ETF已纷纷调低经管费率。已矣2024年12月31日,890只股票型ETF中已有185只的经管费为0.15%,主要麇集在宽基ETF上。但仍有约半数的宽基ETF仍为0.5%的经管费率。

从各基金公司的股票型ETF经管费率来看,易方达基金、汇添富基金、南边基金的低费率ETF数目占比较高,其中易方达基金已有约2/3的ETF居品经管费定在了0.15%。

2024年境内ETF市集热门梳理

国务院、证监会发布推动本钱市集和公募行业高质料发展的战略文献

2024年4月12日,国务院印发《对于加强监管防备风险推动本钱市集高质料发展的些许意见》(以下简称“新‘国九条’”),这是继2004年、2014年两个“国九条”之后,国务院再次很是出台的本钱市集携带性文献。新“国九条”提议要“鼎力发展权益类公募基金,大幅擢升权益类基金占比。缔造来去型灵通式指数基金(ETF)快速审批通说念,推动指数化投资发展”。

2024年4月26日,证监会发布《对于推动公募基金行业高质料发展的意见》提议,支撑公募行业各别化发展、壮大公募基金经管东说念主队伍、提高中永久资金占比等,16项事关公募基金行业长期发展和高质料发展的详备举措,吹响了公募基金行业从高速发展向“高质料发展”的改造“军号”。

咱们以为,两项重磅文献对ETF市蚁合产生如下影响:

1. 加速ETF居品转换:文献明确提议加速推动ETF居品转换发展,饱读动基金公司开导更多类型的ETF居品,闲隙不同投资者的需求,这有助于推动ETF市集向各样化标的发展。

2. 提高权益类基金占比:这将调换更多资金流入股票型ETF,擢升市集的活跃度和褂讪性,推动投资者关注永久价值投资,促进本钱市集健康发展。

3. 优化市集结构:在战略饱读动下,ETF市集限制有望持续扩大,进一步巩固其在公募基金中的地位。但另一方面,更多的基金公司投入ETF市集,竞争加重,促使各家公司擢升居品性量和管事水平。

4. 擢升投资者体验:文献提到优化基金用度结构,缩小运营成本,这将有助于缩小ETF的经管用度率,提高投资者的本色收益。

5. 加强风险经管:强化对ETF居品的监管,确保其合规运作,防备潜在风险。加强信息线路要求,提高ETF运作的透明度,使投资者能够更领会地了解居品特色和风险。完善投资者保护机制,增强投资者的信心和市集信任度。

6. 推动国际化程度:支撑公募基金开展国际化业务,推动跨境ETF的发展,招引更多外资投入国内市集。助力国内基金公司拓展国外市集,擢升国际竞争力。

7. 促进金融科技应用:饱读动运用金融科技技巧擢升ETF的经管遵守和客户管事水平,如智能投顾、大数据分析等。加速公募基金的数字化转型活动,提高运营遵守和风险经管才智。

中央汇金等机构资金大举增持宽基ETF

已矣2024年9月末的基金三季报自大,中央汇金投资及中央汇金资产等机构资金悉数持有的主流股票ETF份额进取8000亿份,是旧年末持仓总市值的8倍以上。具体资产方面,中央汇金三季度大举增持了沪深300ETF,对易方达、中原、华泰柏瑞、嘉实基金旗下的沪深300ETF等居品累计增持金额超2500亿元,持有份额占比近30%。

跟着中央汇金等资金的持续增持,ETF市集限制保持了康健的增长势头。一方面,中央汇金持续增持ETF不仅对市集信心和限制产生了积极影响,还通过其投资策略和市集活动,为A股市集的永久褂讪和发展提供了紧迫支撑。但另一方面,中央汇金等机构的入市ETF操作,在较短期限内加速了ETF市集限制的增长和机构之间的分化。

境内资管行业掀翻ETF降费分解

2023年7月,证监会发布《公募基金行业费率改造责任有筹画》,认真启动公募基金费率改造。随后,多家头部基金公司布告将旗下大型宽基ETF的经管费率和托管费率离别调降至0.15%和0.05%。这次降费波及的ETF限制进取1.3万亿元,遮盖沪深300、上证50、中证500等中枢宽基指数。

咱们以为,基金降费会对ETF市集产生如下影响:

1. 投资者收益擢升:按照现时ETF市集限制估算,每年可为投资者检朴进取50亿元的持有成本。

2. 调换资金入市:低费率ETF有助于招引更多中永久资金通过ETF入市,促进本钱市集褂讪发展。

3. 市集竞争加重:降费将加重市集马太效应,头部基金公司凭借限制上风占据更多市集份额。同期基金公司需通过擢升投研才智和优化运营遵守来搪塞降费带来的挑战。

沪深来去所与沙特来去所集团协作推出沙特ETF

2024年中,沪深来去所与沙特来去所集团的协作,旨在通过跨境ETF居品,促进两地本钱市集的互联互通。这种协作不仅为投资者提供了更多元化的投资遴选,还进一步推动了中国本钱市集与国际市集的交融。

2024年7月16日,华泰柏瑞南边东英沙特阿拉伯ETF和南边基金南边东英沙特阿拉伯ETF在中国内地上市,市集资金对其施展出了很高的神色。我国QDII ETF的地域遮盖范围加多到中东地区。

咱们以为,境内投资者的国外资产建立需求重生,ETF动作巨匠资产建立器具,有着方便、高效的上风,将来未必率能不时连结建立国外资产的资金。

QDII、红利、A500、债券ETF接踵火爆

跟着金融灵通不停加深以及筹商轨制不停完善,投资者不错通过QDII ETF杀青巨匠资产建立,分散风险,收拢国外市集的投资契机。2024年一季度,国外股市屡转换高,A股施展相对落伍,QDII ETF受到市集追捧,由于市集对QDII基金的需求重生,而QDII基金的外汇额度有限,导致供不应求,推高了二级市集的来去价钱,出现高溢价昂然,多只居品溢价率一度进取10%,其中追踪纳斯达克、日经225的QDII ETF备受瞩目。多家基金公司布告对旗下部分QDII基金进行限购、名额,以搪塞市集需求。

2024年另一条市集干线则是红利投资,在战略支撑、低利率环境和投资者风险偏好变化等多重身分的推动下,红利类ETF资金流入显著。已矣2024年底,泛红利类基金的限制进取千亿,成为国内Smart Beta居品中最受关注的居品类别。

2024年三季度末,中证A500指数发布,多家基金公司密集刊行中证A500ETF及筹商居品。已矣2024年末,追踪中证A500ETF的居品数目达到22只,限制进取2500亿元。部分A500ETF居品被纳入个东说念主待业金投资范围内,将来跟着更多基金公司的布局和投资者策略的各样化,中证A500ETF的市景色位或将进一步巩固。

2024年一季度末,博时上证30年期国债ETF(511130.SH)刊行,首发召募约40亿元。跟着我国利率的快速下行,2024年债券市集收益效应显著,长久期债券ETF受到资金关注。除此除外,四季度富国中债7-10年战略性金融债ETF(511520.SH)限制大涨,全年限制高涨约279亿元。

不错看到,不管是跨境类ETF、策略型ETF、如故新发宽基ETF和债券ETF,2024年都迎来了一个个“爆点”,这些ETF居品照旧成为资管行业中不可苛刻的品种。

02瞻望:境内ETF市集仍会永久扩容,权益占比或进一步提高

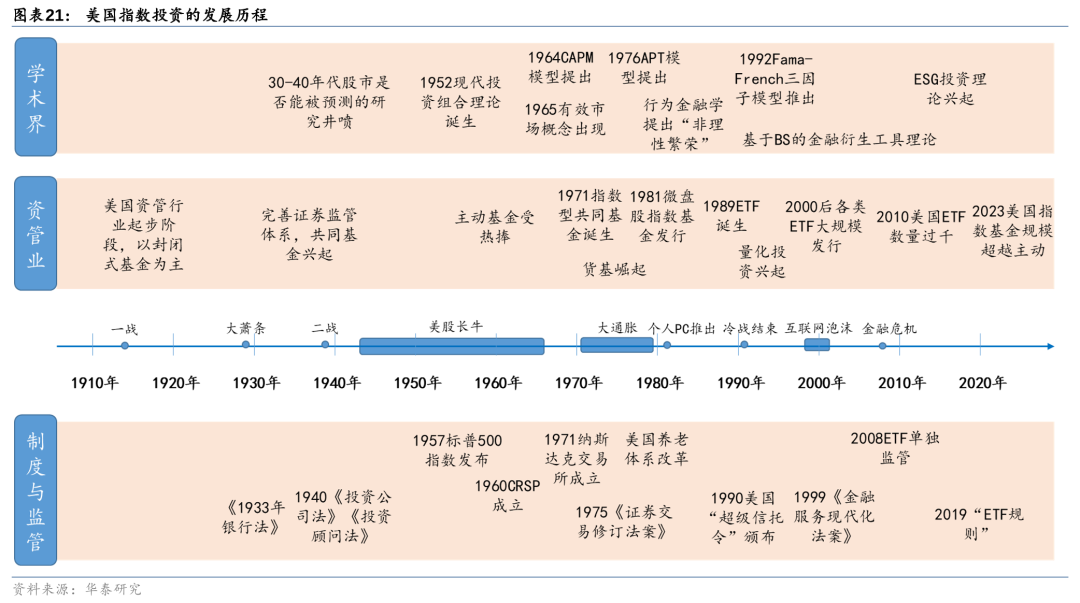

谈及ETF发展,咱们不成只谈ETF,指数基金动作ETF的前身,其部分投资理念、应用方法等守旧到了ETF的居品类别上。咱们率先从好意思国共同基金行业里指数基金的发端开动作念简要先容,并施展ETF的发展配景,以此为国内ETF后续发展瞻望提供参考。

国外学术界、资管业、监管者历经数十年,共同缔造出高大的ETF生态

1950s-1970s:学术研究发现被迫投资功绩或更优

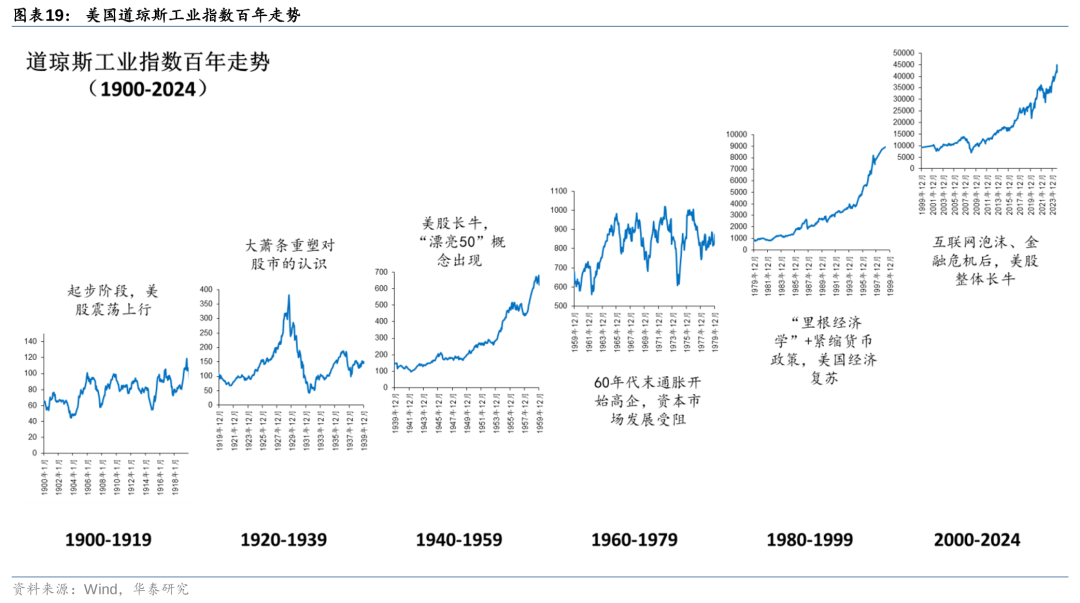

上世纪10年代,好意思国资管行业开动起步,早期以阻滞式基金为主,功绩等数据信息线路尚不健全,致使连“股市大盘”涨跌的情况都难以掌抓。上世纪20年代的好意思股一皆攀升,好意思国本钱市集茂密发展,大型银行和投资相信公司的专科基金司理取得了渊博的投资功绩,关联词1929年的股灾对刚刚兴起的基金投资行业产生了第一次严重的打击,学界和业界开动反想1929年的股灾绝顶产生的影响。

Alfred Cowles III(阿尔弗雷德·考尔斯三世)于1933年在其创办的《计量经济学》(Econometrica)期刊中发表了《Can Stock Market Forecasters Forecast?》一文,指出“独一少数预测者能作念到比市集举座施展更优,原因可能是运说念好”。这一论断在1944年分析了15年里6904条市集建议的《Stock Market Forecasting》中被再次论证。1964年詹姆斯·罗瑞等东说念主研究并公布了1926-1960年股市举座的收益率情况(其时的受限于信息期间,股票指数只可反应少数交投活跃的大市值股票施展)。这些研究繁衍出一项紧迫发现:好意思股举座的永久答复,优于投资相信和共同基金的平均收益率。

关联词好意思股从1940中期到1960中期经历了长达近20年的牛市,投资者们通过主动基金获取了不菲的收益,即便1952年学术界的当代投资组合表面照旧推出,投资者们并不关注被迫投资整个这个词市集是不是优于主动投资,反而热衷于在市集中追赶明星基金司理。另一方面,直到1957年能反应举座市集涨跌的标普500指数才认真发布,使得投资者难以评估主被迫投资的功绩,从而欣喜支付腾贵的申购费和经管费给主动基金司理。

可是在学术界,繁多学者已成为被迫投资的坚实信徒。1967老迈克尔·詹森的《The Performance of Mutual Funds in the Period 1945-1964》发现“共同基金即便在扣除基金用度之前,平均施展也不足举座市集”。繁多相似的研究接踵出现,而彼时好意思股正处于60年代的牛市中,明星基金司理通过投资“漂亮50”取得可不雅答复而备受追捧。随后的70年代,学术界和业界围绕主动基金司理的alpha才智张开了经年累月的好坏狡辩。

在马科维茨1952年当代投资组合表面奠基之作的《Portfolio Selection》基础上,威廉夏普于1964年推出了“本钱资产订价模子”(Capital Asset Pricing Model),以为对大多数投资者来说,投资者举座市集是最优遴选,因为它反应了风险和收益之间的最好均衡。尤金法玛1965年提议“灵验市集办法”并于1970年发表《Efficient Capital Markets: A Review of Theory and Empirical Work》,成为灵验市集假说的开山之作。三位始创者的研究成绩了繁多拥趸,也成为指数投资发展上至关紧迫的表面对持。20世纪60年代和70年代的学术研究,对投资方式给出了论断:马科维茨的当代投资组合表面,以及威廉夏普的本钱资产订价模子都标明,市集本人即是风险和收益的最好均衡。法玛则进一步给出证实:股市里的投资者都在试图治服他东说念主,由此带来的已矣是市集趋于灵验,是以全都多数投资者平直买下整个这个词市集即可。

1970s-1980s:指数基金出身并流行,业界探索来去所上市基金的居品结构

1971年,第一只指数型共同基金由诺奖得主威廉·夏普和比尔·福斯在Samsontte(即自后的富国银行,今天的巴克莱巨匠投资公司)缔造,其时仅提供给大型机构投资者。1976年约翰·伯格和普林斯顿大学的伯顿·马尔基尔为散户创建了时尚500指数基金(Vanguard 500 Index Fund),奠定了这类居品低费率和节税的基调。

整个这个词70年代的大通胀和好意思股的大幅波动使得好意思国资管行业再次发生深入变革。1975年好意思国证券来去委员会(SEC)颁布《证券来去校处死案》,旨在改造证券市集的来去章程,很是是针对佣金轨制的改造。法案消除了证券来去长处期施行的固定佣金步调,允许投资者和经纪商摆脱协商佣金费率,通过佣金摆脱化,市集竞争加大,提高了市集遵守,也促使证券公司之间的竞争加重,导致一些微型证券公司无法承受竞争压力而退出市集,同期也加速了大型证券公司的并购和整合。而这一改造,权臣缩小了来去成本,使得指数基金的运营成本也随之下降,指数基金在买卖股票时能够更快速、更高效地完成来去,缩小了来去滑点,提高了投资答复,为指数基金的发展创造了有益条款。

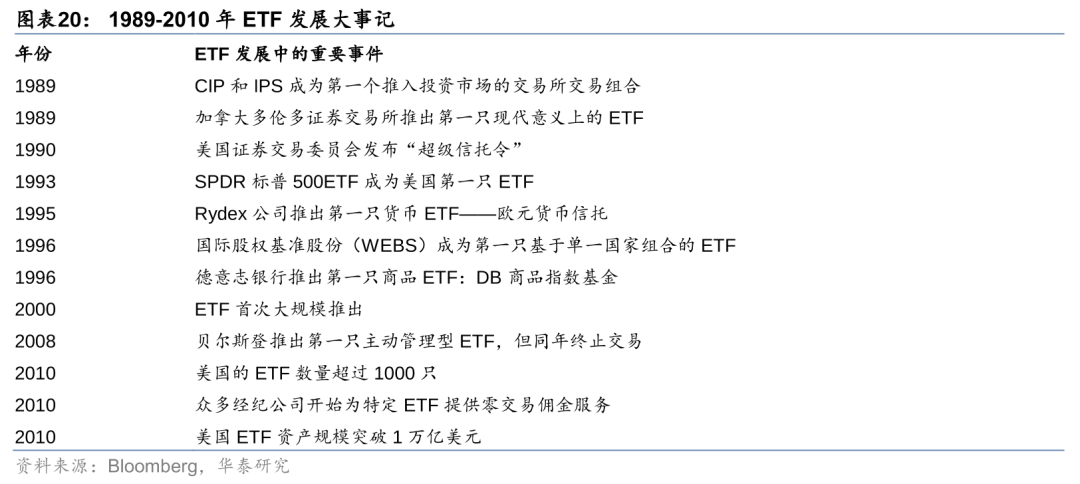

在主动基金节节溃退之际,指数型共同基金日益流行,投资组合来去和才略来去也投入视线。在来去便利性的诉求下,一个完满的股票投资组合不错被创建为一个单一定单结构进行来去,直到80年代末期,LOR公司想象了名为“超等相信”的投资器具,它能将标普500成份股打包上市并来去,且能够持续申购与赎回基金份额。在好意思国,第一个官方承认的来去所来去组合是1989年创立的现款指数参与基金(Cash Index Participations,简称CIP),在费城证券来去所来去的步调普尔500合成代理投资组合。随后好意思国证券来去所推出指数参与股份(Index Participations Shares,简称IPS)。CIP和IPS的来去价钱按一定比例缔造在标的股票指数的基础上,但来去结构更像期货合约。因此芝加哥期货来去所拿告状讼,以为该类居品应在商品来去所来去,随后CIP和IPS被芝加哥联邦法院责令关闭。

1990s-2010s:跟着监管轨制的调治,各样型ETF接踵问世并席卷巨匠

在此罅隙,加拿大捷利推出第一只ETP,即多伦多指数参与股份(Toronto Index Participations Shares,简称TIP),该投资组合追踪TSE-35指数且并非金融繁衍品。随后多伦多100指数参与基金等居品接踵出现。好意思国证券来去所研发出了妥贴好意思国证券来去委员会按次的ETF,LOR公司请求好意思国证券来去委员会授权其创立一只ETF,并将其结构定名为“指数相信超等单元”(Index Trust Super Unit)。1990年好意思国证券来去委员会发布《投资公法则》第17809号法案,使得LOR公司不错欺诈1940年《投资公法则》的豁免权,但LOR公司恳求后的两年之后才认真获批。

1992年好意思国证券来去所子公司PDR Services的总裁内森·莫斯特和史蒂文·布鲁姆获批刊行追踪标普500的指数型ETF,从而为1993年1月推出的标普存托字据系列(简称SPDR)奠定了基础,该居品取得了交易上的巨大捷利,比拟时尚500指数型共同基金,SPDR标普500ETF的凯旋归因于其较低的用度、ETF动作节税投资器具的日益普及,以及在认购和赎回方面灵验的作念市商,且更紧迫的少许是,为辞谢资金从股市流出,投资参谋人的常常作念法是保举购买这种ETF。

于此同期,1999年《金融管事当代化法案》(Gramm-Leach-Bliley Act)的通过秀美着好意思国金融行业投入了一个新的时间,允许交易银行、投资银行和保障公司之间的业务交叉和交融。该法案放宽了对金融行业的监管适度,使得更多的投资者能够通过交易银行和投资银行等渠说念战斗到ETF居品。这一变化权臣擢升了ETF市集的投资者参与度,招引了更多的资金流入ETF市集,推动了市集的限制彭胀。

不错看到,ETF的推出一方面缓解了来去所的财务逆境,另一方面缩小了投资者的成本,同期给基金公司带来了新的商机。在多方共赢的局面下,好意思国ETF居品类型徐徐丰富,生态圈日益完善,咱们将1989-2010年时候ETF发展的紧迫节点事件梳理如下:

2010s及之后:资金持续流入ETF,市集快速扩容,投入“万物皆可ETF”时间

投入2010年代,好意思国ETF已“势不可挡”,在前期讲演《好意思国本钱市集与资管行业》(2024/11/30)中咱们不错看到,2008年金融危境后,被迫型居品加速扩容并对主动居品形成替代,至2023年底,ETF和指数型共同基金限制高出主动经管型共同基金,被迫投资徐徐成为资管市集的主流。好意思国资管行业呈现如下趋势:

从经管限制来看:共同基金里面,指数型居品占比逐年上升,至2023年末达到30%摆布。整个公募基金中,指数型居品(含ETF和共同基金)限制徐徐接近主动经管型居品(含ETF和共同基金),在2023年均达到13万亿好意思元摆布,限制基本持平;ETF和指数型共同基金悉数限制在2023年底高出主动经管型共同基金,被迫投资和ETF投资成为资管行业主流。

从资金流向来看,共同基金里面,被迫型居品扩容并对主动居品形成替代。频年来,主动居品以资金净流出为主,而被迫居品以净流入为主。

ETF兴起并快速发展,部分资金从共同基金向ETF迁徙,很是是在股票投资领域。共同基金中指数型基金居品天然总体保持了资金净流入(除2020年外),但2017年以来,流入指数型共同基金的资金徐徐减少,且大多流入债券和混杂基金,国内股票居品开动出现资金净流出。

新增投资股票基金的资金主要流向指数型股票ETF。2014-2023年,指数型股票共同基金和ETF取得了2.5万亿好意思元的净流入,而主动经管的股票共同基金净流出2.6万亿好意思元。被迫股票型居品中,ETF比拟指数型股票共同基金更受迎接:指数型股票ETF自2014年以来净资金流入量进取指数型股票共同基金的三倍。

主动投资领域也出现了从共同基金向ETF调治的趋势。跟着ETF投资的兴起,将共同基金调治为ETF成为基金公司参与ETF投资的一个主要模式。

专科投资参谋人更爱重ETF:从2012年到2022年,不管是全管事参谋人如故收费型参谋人,其经管的资金中,ETF的占比都有了权臣的擢升,而共同基金和可变年金的占比则有所下降。

综上咱们以为,在国外指数投资和ETF的发展历程中,学术界、资管行业、监管轨制都起到了不可或缺的作用。学术界在主被迫投资理念之争中孝敬了无数的底层研究支撑,从当代投资组合表面到灵验市集假说的提议,平直将被迫投资从理念擢升到了表面高度,为被迫指数基金的发展提供了坚实的科学基础。好意思国资管行业的前驱者们破除万难,不停探索转换居品结构、残害轨制防止,从指数基金到当代意旨上的ETF创设,再到现时“万物皆可ETF”的时间,从业者们从无到有地搭建了完满的居品生态,何况适当时间发展,不停拓宽居品和管事界限,切实惩处了投资者的建立需求。好意思国的监管根据其市集特色,调换永久资金入市,饱读动行业竞争与转换,同期尽可能保障本钱市集的永久平稳增长,为ETF市集提供了有序发展的渊博泥土。最紧迫的是,ETF居品凭借其优良的性情,适当了投资者的建立需求,提高了行业的投资遵守,最终成为现时巨匠最为流行的投资品种。

ETF发展也有隐忧,永久平稳扩容需要合理的风险管控

值得一提的是,在上世纪好意思国主被迫投资的争辩经由中,到了20世纪80年代和90年代,新一轮的残害性研究开动揭示夙昔几十年的研究后果中,存在失实或短处。如迈伦·斯科尔斯和费希尔·布莱克就防备到低波动股票的永久收益优于高波动股票,这与风险越高收益越高的意志相矛盾。70年代末,罗斯的“套利订价模子”和罗森博格的“智能贝塔”以为,任何股票的收益,应该是一系列因子共同作用的已矣。这些研究平直奠定了量化投资和Smart Beta投资的表面基础。除此除外,活动金融派别以为,金融市集的异象是由于东说念主类非感性的偏见而变成的。跟着90年代FAMA三因子模子推出,同期得益于信息期间和预想机期间的发展,量化投资的风潮开动席卷好意思国。主动基金司理既要濒临与被迫市集指数的竞争,同期也要与熟稔预想机期间的金融工程师们竞争。筹商的研究与试验平直催生了“量化投资基金”,这类投资方法在国外对冲基金中被正常使用,而比拟之下主动基金徐徐式微。量化投资居品的内容咱们本文按下不表,但跟着ETF投资器具种类的丰富,量化投资与ETF也出现了越来越多的交融,不管是ETF投资、套利,如故ETF组合的构建,越来越多定量分析的技巧通过ETF这一品种进行落地试验。咱们在2024/7/24的《被迫投资加速,多方共建ETF生态》中略有说起,国内的ETF生态已初步形成。

就ETF本人而言,其凭借低成本、高透明度、投资方便、种类丰富等诸多上风,在好意思国照旧形成完满的行业生态,但同期,ETF的大扩容反过来又开动影响本钱市集和资管行业,对其品评的声息开动出现,而意见主要麇集在如下几个方面:

(1)ETF是投资器具如故投契器具?

据OECD统计,现时巨匠上市公司进取40000家,本色往往来去的约有3000-4000家上市公司的股票,而巨匠ETF的居品数目已进取8000只,更有不计其数的公开或定制的追踪指数。而如前文所述,指数基金被发明的初志是投资者永久持有一个包含无数证券且饱和分散的投资组合,以获取永久答复。关联词,各样行业、主题、细分赛说念、致使主动经管型ETF的涌现,让一个个投资领域和办法被孤独分割出来供投资者遴选,进一步抵赖了被迫投资和主动投资的界限,使得ETF从早期单纯的投资器具变成现时的投契器具。

(2)“繁衍品+ETF”孕育市集波动

2010年以来,无数基于繁衍品的指数基金和ETF出现,举例利用金融繁衍品提高潜在收益的杠杆居品,或是提供投资者作念空的反向居品,加重了市集的波动。如2018年2月5日标普500单日着落4.1%,创下自2011年以来的最大单日跌幅,主因是几只限制加起来约30亿好意思元的挂钩波动率的复杂ETF,因其常常利用股市较低的波动率为投资者获取收益,当股市波动倏得放大,该类居品收益的非线性大幅着落继而激发其他与股市波动率挂钩的投资策略出现一连串的自动抛售动作。事实上,因惦记这类居品对ETF行业产生要紧危害,贝莱德、时尚领航、说念富银行等ETF行业巨头都消失导行这类ETF。

(3)指数公司成为影响资管行业的紧迫力量

指数提供商的谈话权空前加强,现时好意思国头部上市公司的最大鼓舞多数是指数基金或ETF,摩根士丹利、富时罗素和步调普尔说念琼斯指数公司占据了创设指数这个市集70%的份额。将某个上市公司纳入或剔出主流指数成份,可能会对该公司的股价走势产生要紧影响。不仅如斯,将公司归类到哪个行业,或者将跨国公司归类到哪个地区,致使是否将某个国度的股市纳入国际指数成份中,都可能影响该公司或者该国股市的资金流向。这就意味着,指数编制以及调治对市集的影响力日益提高,指数公司在其中饰演着紧迫变装,致使可能决定市集资金的走向。而在ETF这个市集中,头部蚁合效应显著,寡头把持的生态是否会对本钱市集产生负面影响值得警惕。

(4)资金活动使得投资变成追涨杀跌

由于大多数指数基金和ETF是按照市值加权的,这就意味着新进资金会按照动态变化后的各成份股占比来进行建立,也即照旧高涨的成份股会吸纳更多资金,从而进一步带动这些股票的高涨。由于这些成份股的占比会更高,从而使得基金功绩施展也就更好,从而会吸纳更多资金流入。这未必能证实为何夙昔10年间好意思国头部公司的高涨幅度更大,且主动基金难以追上被迫基金的施展。学者Macro Pagano等东说念主在2019年的论文《Can ETFs Contribute to Systemic Risk?》中发现,指数基金的增长意味着金融证券的走势越来越趋于一致,而不是根据各自的性情来涨跌;另外Itzhak Ben-David等东说念主2019年发表在《Journal of Finance》的研究《Do ETFs Increase Volatility?》中提到“ETF持有量较高的股票比其他正常的股票波动率更高”。咱们知说念正反馈系统是无法永久保管的,但后续的影响怎样尚待不雅察。

(5)债券指数基金对债券市集的负面影响

债券指数基金和ETF可能会激发债券市集的较大风险。常常股票型ETF是根据成份股市值来分派权重,而债券指数则是根据公司刊行的债券价值来详情权重的,这就意味着一个国度或者公司欠债越高,它在指数中的权重越大。部分公司也就倾向于刊行限制更大、期限更长的债券。天然现时债券指数基金和ETF比拟巨匠高大的债券市集来说限制占比有限,但有加无已的限制也可能会影响到巨匠债券市集,很是是新兴经济体的债券市集。

以上这些问题已或多或少地败露在了国外市集当中,何况受到了好意思国监管机构以及学术界的关注,业界也有不少从业者命令筹商风险的防备,致使国内也相关于指数调治时对个股影响的无数研究和商量。但中好意思两国本钱市集的深度和广度尚不可吵嘴不分,咱们的ETF市集仍有较大增漫空间,2024年比拟好意思国的股市、债市、资管行业的限制体量,我国公募基金行业的体量仅有好意思国的1/7,而其中股票型基金、ETF、股票型ETF的限制仅约好意思国的3%-5%。同期咱们资管机构的体量、机构投资者的占比都还远不足好意思国。根据这些数据对比咱们松懈不错判断:将来永久我国公募行业或仍有较大擢升起间,而住户金钱中的持股比例可能进一步提高,其中ETF市集的限制增速或快于场外基金,永久机构投资者比例会持续走高。

咱们以为,既已有前车之鉴,咱们国度ETF市集在后续发展中,监管机构便能够据此造就制定得当我国市集特色的ETF监管步调,以保障市集的平稳有序发展,从业者也需警惕筹商风险的爆发可能带来的对行业的反噬,同期建议学术研究者加强研究深度,积极学习和评估国外资管行业的发展历史、居品与轨制转换,并为国内业界和监管机构提供科学的表面携带。

风险教唆:

基金受巨匠经济形势、战略变动、汇率波动等多重身分影响,可能濒临较高的市集风险,且场内来去的ETF存在溢价风险。投资者应根据自身的风险承受才智和投资宗旨,审慎遴选得当我方的基金居品,并密切关注基金的持仓散布、投资策略及功绩施展,本讲演不波及对任何居品的保举。

筹商研报 ]article_adlist-->研报:《2024年境内ETF市集转头与瞻望 ——ETF智投研究系列之一》2025年1月4日林晓明 分析师 S0570516010001 | BPY421

张泽 分析师 S0570524020002 | BRB322

何康 分析师 S0570520080004 | BRB318

]article_adlist-->关注咱们 ]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

探听权限:国内机构客户

华泰证券研究所国外站

https://intl.inst.htsc.com/research

探听权限:好意思国及香港金控机构客户

添加权限请筹商您的华泰对口客户司理

]article_adlist-->免责声明 ]article_adlist-->▲朝上滑动有瞻念看本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究讲演的发布平台,本公众号仅供华泰证券中国内地研究管事客户参考使用。其他任何读者在订阅本公众号前,请自行评估采纳筹商推送内容的适当性,且若使用本公众号所载内容,务必寻求专科投资参谋人的携带及解读。华泰证券不因任何订阅本公众号的活动而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究讲演的部天职容及不雅点,完满的投资意见分析应以讲演发布当日的完满研究讲演内容为准。订阅者仅使用本公众号内容,可能会因穷乏对完满讲演的了解或穷乏筹商的解读而产生和会上的歧义。如需了解完满内容,请具体参见华泰证券所发布的完满讲演。

本公众号内容基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、完满性实时效性不作任何保证,也不合证券价钱的涨跌或市集走势作详情味判断。本公众号所载的意见、评估及预测仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究讲演。

在职何情况下,本公众号中的信息或所表述的意见均不组成对任何东说念主的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身孤独的判断,应自主作念出投资决策并自行承担投资风险。订阅者若使用本贵寓,有可能会因穷乏解读管事而对内容产生和会上的歧义,进而变成投资亏本。对依据或者使用本公众号内容所变成的一切后果,华泰证券及作家均不承担任何法律背负。

本公众号版权仅为华泰证券整个,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何神情侵扰本公众号发布的整个内容的版权。如因侵权活动给华泰证券变成任何平直或迤逦的亏本,华泰证券保留根究一切法律背负的权益。华泰证券具有中国证监会核准的“证券投资琢磨”业务经历,策画许可证编号为:91320000704041011J。

]article_adlist-->(转自:华泰证券金融工程)j9九游会官方

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP